Quiena Diversificado vs S&P500: Un análisis del retorno de clientes reales

Introducción

En 2023 vimos una fuerte suba en los mercados financieros del mundo, especialmente en EE.UU. ejemplificado con una suba del 24% del índice S&P500.

En este contexto algunas de las preguntas más frecuentes que tenemos de clientes de Quiena Automática es ¿por qué mi portafolio subió menos que el S&P500? ¿Vale la pena, entonces, pagar honorarios a Quiena para que administre mis inversiones si subieron menos que un índice pasivo?

Hoy, desglosaremos esta interrogante a través de un caso real de un cliente de Quiena que nos hizo esta consulta y donde nuestro equipo de inversiones analizó el portafolio detallando costos, impuestos, y ajustando los retornos por riesgo, para proporcionar una visión clara de la situación.

El Retorno Ajustado por Riesgo

Si tengo dos inversiones en dólares analizadas en el mismo período anual y una rinde 5% mientras que la otra rinde el 25%, ¿cuál es mejor?

Debería ser evidente que no se puede contestar esta pregunta con los datos brindados. Dejando de lado que deberíamos considerar la situación particular del inversor, al menos nos falta conocer el riesgo de cada inversión.

Si decimos que la inversión que rinde el 5% son las letras del tesoro de EEUU (el activo libre de riesgo por defecto) y la que rinde el 25% fue el S&P500.

El concepto de retorno ajustado por riesgo básicamente nos dice ¿cuánto retorno estoy obteniendo por el riesgo asumido?

Plan de inversión Quiena

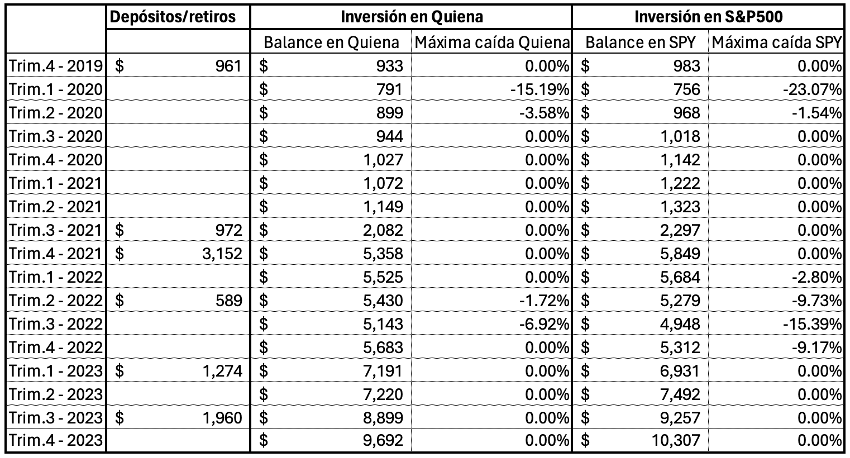

El caso que vamos a analizar es de un cliente de Quiena que empezó a invertir en un Portafolio Global Diversificado Moderado/Agresivo en octubre del 2019. En total, depositó USD 8,907 en distintos períodos. El siguiente cuadro resume los movimientos de la cuenta que vamos a analizar:

Inversión en Quiena vs. S&P 500

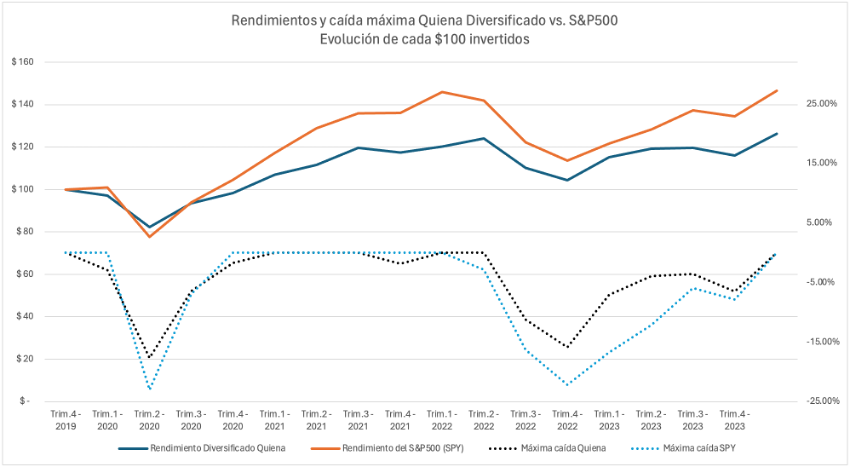

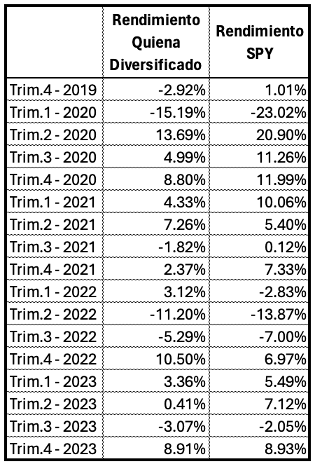

Para empezar, vamos a simplificar el análisis y asumir que el cliente depositaba todo el capital al inicio y lo mantenía. Así, podemos comparar el rendimiento del S&P500 con el de Quiena Diversificado:

Es de resaltar que en el gráfico anterior no sólo vemos al S&P500 generando mayores rendimientos que Quiena Diversificado, sino que también vemos una medida de la “máxima caída” para cada inversión.

La métrica “máxima caída” nos dice cuál fue la pérdida porcentual que tuvo una inversión desde sus precios máximos hasta que se recupera de la caída.

Se vuelve evidente que el S&P500 tuvo caídas mucho más grandes que Quiena Diversificado. Esto hace sentido ya que en las inversiones mientras más alto el riesgo, más alto será el rendimiento esperado.

Esto se confirma al comparar los rendimientos trimestrales de ambas inversiones durante el período completo. Más rendimientos a cambio de más riesgos.

Entonces, si quiero más rendimientos, ¿me conviene invertir en S&P500?

No necesariamente. Una inversión más riesgosa, que cae mucho en un mercado bajista, hace más difícil generar rendimientos consistentes en el largo plazo.

Si nuestro portafolio cae 10% necesita subir 11.1% para recuperarse. Si, en cambio, cae 30% necesita subir 42% para recuperarse. Mientras más grande la caída más difícil es recuperarla.

Simulación de plan de depósitos

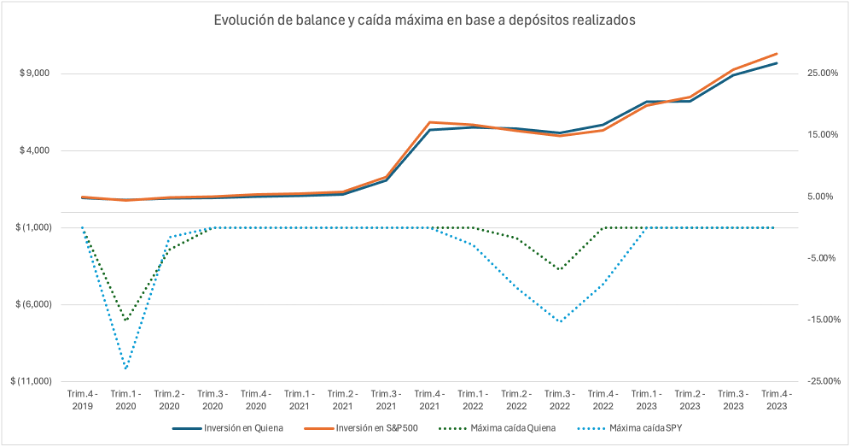

Finalmente, vamos a ir un paso más allá y simular qué hubiese ocurrido si nuestro cliente hubiese hecho exactamente los mismos depósitos que hizo en Quiena pero en un fondo del S&P500 (SPY). ¿Cuál sería el resultado al final del período?

Conclusiones

Entendiendo que el S&P500 es una inversión más riesgosa, observamos que el resultado final es muy similar en cuanto a rendimientos (Quiena Diversificada resultó en USD 9,692 y el SPY hubiese resultado en USD 10,307).

Obtuvimos resultados finales muy similares, pero en Quiena el riesgo fue mucho menor. Por ejemplo, lo ocurrido en 2022, el período bajista más reciente:

- Quiena Diversificada: Caída máxima del -6.9% vs. Máximo del portafolio.

- SPY: Caída máxima del -15.4% vs. Máximo del portafolio.

Mismos resultados con menos de la mitad del riesgo.

Este análisis de retorno ajustado por riesgo nos permite ver las virtudes de la diversificación y nos hace fácil entender que conforme nuestro portafolio se vuelve más grande es cada vez más importante limitar el riesgo de caídas que nos obliguen a vender inversiones en pérdida y, finalmente, nos permitan dormir más tranquilos.

Es importante aclarar que para que este tipo de análisis tenga sentido es clave hacerlo con datos de mediano y largo plazo (varios años y mientras más, mejor). No es posible hacer este análisis en el corto plazo.

Quiena vs. SPY

Los clientes de Quiena obtienen inversiones con mejores retornos ajustados por riesgo; es decir: reciben mayores rendimientos por el riesgo que asumen, el cual va a ser menor que si invierten directo en el mercado sin diversificación.

Esto permite a nuestros clientes dormir tranquilos lo que lleva a que no se vean tentados a vender sus inversiones en momentos de crisis y, por lo tanto, cosechar los rendimientos que vienen después de períodos de caída. Sin Quiena, es mucho más difícil lograrlo.

Finalmente, delegar la inversión en Quiena permite a nuestros clientes obtener tiempo libre y la tranquilidad de estar invirtiendo correctamente.