En el artículo La seguridad al invertir en Quiena hablábamos de la estructura regulatoria que protege las inversiones de nuestros clientes. Pero, si analizamos casos extremos y preocupantes, ¿la estructura regulatoria de Quiena nos protege realmente?

Hoy vamos a analizar la quiebra del Exchange de criptomonedas FTX y el fraude Ponzi de Madoff en el 2008 para entender cómo la regulación nos protegería.

Quiebra de FTX

FTX es una empresa que ofrecía compra/venta de criptomonedas mediante su plataforma digital. Además, brindaba otros servicios financieros como acceso a crédito para inversiones financieras (margen), productos de inversión de renta fija, etc.

Muy similar a lo que nuestros clientes obtienen invirtiendo en Quiena.

A finales del 2022 se reveló que FTX utilizaba fondos de sus clientes para gastos de la empresa, de sus ejecutivos y para hacer inversiones de muy alto riesgo. El resultado fue que los balances que se le mostraban a los clientes en sus cuentas realmente no existían y cuando un suficientemente alto número de clientes solicitaron retiros FTX no pudo hacer frente a sus obligaciones y se declaró en bancarrota.

Al momento de escribir este artículo no se sabe cuánto se podrá recuperar para devolver a clientes, pero seguramente habrá una pérdida sustancial.

En este caso lo primero que debemos notar es que los clientes de FTX no sólo estaban corriendo el riesgo propio de sus inversiones, de las criptomonedas y productos derivados, sino que también estaban corriendo el riesgo de que FTX sea mal manejada y quiebre ya que los fondos de la empresa y de los clientes estaban todos juntos en las mismas cuentas sin supervisión estricta de un regulador.

Diferencias fundamentales con inversiones en casas de bolsa reguladas:

1) Regulación

La existencia de un regulador supervisando la operación y que los reportes entregados a clientes estén respaldados por activos reales.

FTX estaba regulado en Las Bahamas, lo cual evidentemente resultó insuficiente.

En el caso de Quiena, y de las instituciones con las que trabaja, los reguladores son la S.E.C. (EEUU), C.N.V. (Argentina), C.N.B.V. (México).

La casa de bolsa estadounidense con la que trabajamos se encuentra regulada por la S.E.C., F.I.N.R.A., y es miembro de S.I.P.C. (para leer más visita nuestro artículo sobre seguridad).

Este punto hace mucho más difícil que ocurran situaciones donde existen tantos depósitos e inversiones sin ningún respaldo porque en las inspecciones periódicas los reguladores tienen una posibilidad alta de detectarlo y frenarlo a tiempo.

2) Seguro sobre las cuentas

También existen ejemplos en los que la regulación estadounidense no resultó suficiente, como describimos en el caso Madoff, a continuación. En esta instancia en la que los controles internos, de auditores y del regulador fallan Quiena tiene como última instancia una institución que protege a nuestros clientes: S.I.P.C.

SIPC se involucra cuando una casa de bolsa o custodio se declara en bancarrota y lleva a cabo las acciones necesarias para devolver a los inversores su efectivo y acciones con un seguro de hasta US$ 500,000 por cuenta.

FTX, al no ser una institución debidamente regulada, no contaba con la protección de ningún organismo que asegure las cuentas de sus clientes por lo que la única vía para los clientes para recuperar sus fondos e inversiones es la liquidación de la compañía, en caso de que queden activos. Lo más probable es que sólo se recupere una fracción del capital invertido.

Si bien, existen muchas diferencias más entre FTX y empresas reguladas del mercado de capitales (como Quiena), las dos anteriores hacen la mayoría de la diferencia en los momentos más críticos.

Fraude Ponzi de Madoff

El fraude Ponzi de Madoff fue un esquema fraudulento en el cual Madoff prometía a los inversores rendimientos muy buenos con poco riesgo a través de una inversión en el mercado de valores.

Sin embargo, en realidad Madoff estaba utilizando el dinero de nuevos inversores para pagar a los antiguos, creando un círculo vicioso que finalmente se derrumbó en 2008. Madoff fue condenado a 150 años de prisión por sus acciones.

Si bien el valor teórico que Madoff administraba de clientes era de alrededor de US$ 65 mil millones en 2008, únicamente US$ 19 mil millones fue el capital que Madoff captó de clientes.

Al concluir el proceso de liquidación y recupero de fondos, el cual fue liderado por SIPC, se recuperaron cerca de US$ 14 mil millones que fueron devueltos a las víctimas.

Diferencias fundamentales con inversiones en casas de bolsa reguladas:

1) Retornos no asegurados

Si bien los rendimientos ofrecidos por Madoff no eran llamativamente altos sí venían acompañados de la supuesta inexistencia de riesgo.

Es decir, el retorno que los clientes de Madoff obtenían comparado con el riesgo que supuestamente corrían, era enorme. Y sabemos que siempre que estemos obteniendo retornos estamos corriendo riesgos, sea que nos lo digan o no.

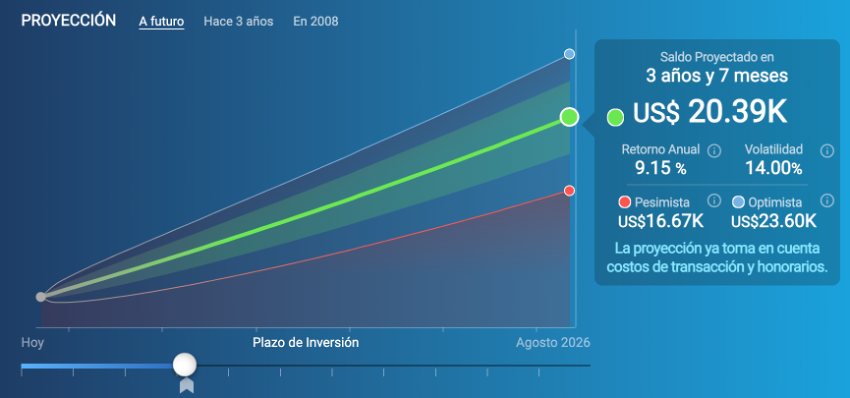

El hecho de que aquí se promocionara la inexistencia de riesgo era una “bandera roja” muy grande. Quiena cumple enfáticamente con la obligación de informar los riesgos que se corren a cambio de obtener los rendimientos que ofertamos. Por ejemplo, esta es la simulación de un plan de inversión diseñado para un cliente donde se ve el riesgo/volatilidad de obtener los rendimientos:

2) Cuentas segregadas

Los clientes de Madoff invertían su capital en un fondo donde se mezclaba los depósitos de todos los clientes.

Para saber el valor de sus inversiones individuales sólo disponían de los reportes que Madoff generaba internamente y que compartía a sus clientes. No existía ninguna forma para un cliente de comprobar que esos reportes eran ciertos.

En el caso de Quiena NO utilizamos una estructura donde se mezclen los fondos de los clientes, sino, una estructura de cuentas segregadas donde cada cliente tiene una cuenta separada y a su nombre en el custodio (un tercero que no es Quiena, para mayor seguridad) y pueden validar que los reportes entregados por Quiena coincide exactamente con los registros que el custodio reporta a los reguladores.

De esa forma, logramos dos cosas:

- Nuestros clientes realmente no tienen que confiar en Quiena o en su solvencia, ya que es completamente independiente de la custodia de sus fondos y sus inversiones, que están con un tercero regulado y donde Quiena no tiene acceso a esos fondos.

- Pueden validar que cada reporte o información que Quiena comparte coincide exactamente con la registrada por el custodio.

¿Cómo corroborar la información que Quiena comparte sobre mi cuenta?

En la estructura de cuentas segregadas que Quiena utiliza para administrar las inversiones de sus clientes nos encontramos con un elemento de seguridad fundamental:

Poder corroborar que los informes que Quiena comparte a sus clientes son ciertos y coincide con los registros de la institución que custodia las inversiones y los fondos de clientes. Para hacerlo:

1. Asegúrate de tener una cuenta abierta y aprobada con Quiena.

2. Ingresa al siguiente enlace: https://client.drivewealth.com/login

3. Ingresa tu número de cuenta de inversión: La vas a encontrar en nuestra plataforma web o en nuestra app:

4. Completa los últimos 4 dígitos de tu documento de identidad utilizado al abrir la cuenta y tu fecha de nacimiento.

5. Recibirás un código a tu correo electrónico o SMS a tu teléfono.

6. ¡Listo! Podrás corroborar que tus inversiones con Quiena coinciden con las registradas por el custodio y así estarás seguro de que es información verídica.