El mercado en general ha caído cerca de un 14% en lo que va del año, tomando como referencia el S&P 500, que es el índice de acciones de EEUU más popular. Varias de las consultas que recibimos de clientes en estos momentos están relacionadas con la situación del mercado, en búsqueda de alguna acción correctiva a tomar frente a las pérdidas. Nuestra respuesta es mantener esta inversión de largo plazo e incluso, en la medida de lo posible, invertir más. A continuación, vamos a repasar algunos fundamentos para esta decisión apoyados en datos históricos y haciendo foco en una situación particular de mercado de este momento que es la suba de tasas de interés en EEUU.

Comienza un período de suba de tasas de interés

Una de las primeras respuestas de la Reserva Federal de EEUU (FED) frente a la crisis provocada por el COVID-19 fue bajar a prácticamente 0% la tasa de interés de referencia, con el objetivo de estimular la actividad económica. Esto también sucedió en otras crisis, como en 2008 y cuando estalló la burbuja de las “punto com”. ¿Cómo influye la tasa de interés en el precio de las acciones? El valor de las empresas se suele estimar con un cálculo financiero conocido como descuento de flujo de fondos, el cuál básicamente lo que hace es traer a un valor presente todos los resultados proyectados de la empresa. Uno de los factores que más influye en este cálculo es la tasa libre de riesgo. Mientras menor es esa tasa, mayor es el valor presente de los flujos de fondo y, en consecuencia, mayor también el precio de la acción.

El 16 de Marzo de este año la FED decidió comenzar nuevamente un ciclo de alza de tasas, el cual ya venía siendo anticipado por el mercado desde hace varios meses. El objetivo principal en este momento es controlar la inflación que se encuentra en sus valores más altos de los últimos 40 años. Si bien este no es el único factor que afecta sobre el precio de las acciones, es uno al cual muchos inversores institucionales prestan especial atención. Haciendo el cálculo que mencionamos antes, el resultado de aplicar una mayor tasa libre de riesgo es un menor precio por acción. Este análisis es una simplificación del contexto de mercado pero sirve para saber que hay de fondo. Las tasas de interés juegan un rol fundamental y su impacto se ve de varias formas.

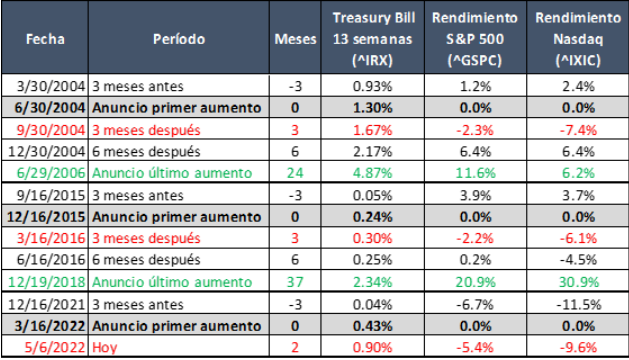

Viendo los números, creemos interesante mostrarles qué sucedió en los últimos períodos de incremento de tasa de interés. Para esto identificamos dos períodos concretos: Junio 2004 a Junio 2006 y Diciembre 2015 a Diciembre 2018. En ambos casos el inicio del período se da el día del anuncio del aumento de tasa por parte de la FED y finaliza el día del anuncio del último aumento.

Período 1, post Burbuja “Punto Com”:

-Duración: 2 años

-La tasa de los Bonos del Tesoro con vencimiento a 13 semanas pasó de 1,3% a 4,8% durante este período.

-Pasados 3 meses del anuncio, tanto el S&P 500 como el Nasdaq se encontraban en negativo.

-Luego de 6 meses ambos índices ya se habían recuperado y finalizaron el período en positivo.

Período 2, post crisis 2008:

-Duración: 3 años.

-La tasa de los Bonos del Tesoro con vencimiento a 13 semanas pasó de 0,2% a 2,3% durante este período.

-Al igual que en el caso anterior, 3 meses luego del anuncio los índices estaban en negativo.

-Al sexto mes el S&P 500 logró recuperarse, pero el Nasdaq demoró más.

-Al finalizar el período, ambos terminaron en positivo.

Hoy, post pandemia:

-Duración: aún no lo sabemos.

-La tasa de los Bonos del Tesoro con vencimiento a 13 semanas estaba en 0,4% al momento del primer aumento. Dos meses después ya se ubica en 0,9%.

-Luego de casi dos meses, tanto el S&P 500 como el Nasdaq se encuentran en negativo.

-A diferencia de los períodos anteriores, los meses previos al aumento de tasa fueron malos para los índices de acciones.

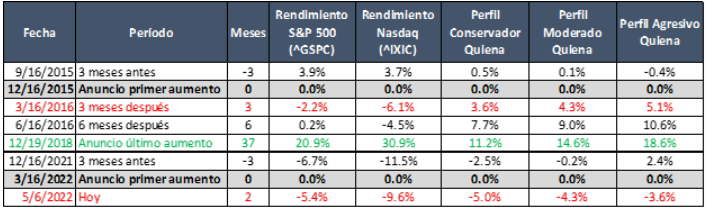

Mercado vs Portfolio de Quiena

Otro dato interesante a notar es como se comportó la cartera de Quiena en períodos de aumento de tasa. Ya que algunos de los componentes que forman parte de la cartera no estaban aún disponibles en 2004, haremos la comparación solo con el período 2.

-Luego de 3 meses del anuncio, los portfolios modelo de Quiena ya habían logrado recuperarse y mostraban retornos positivos. Incluso luego de 6 meses aún mostraban rendimientos por encima de los índices de acciones.

-Luego de los 3 años que duró el período, los retornos finalmente quedaron con ganancias, esta vez por debajo de los índices de acciones.

-El comportamiento visto durante ese período es el esperado y el que buscamos al armar una cartera diversificada como la que tenemos.

La situación de hoy es similar a la de aquella vez. Los portfolios modelo de Quiena desde 3 meses antes del anuncio evidenciaban mejores retornos que el mercado, y desde el anuncio hasta hoy siguen estando por encima del mercado a pesar de ser negativos. Con este sesgo de mirarlo a corto plazo se da la particularidad que el portfolio conservador estuvo por debajo del agresivo en un contexto a la baja. Esto se explica principalmente por la distribución de los activos en cada cartera. Uno de los activos que más baja sufrió fue TLT, el cual está compuesto por Bonos del Tesoro a 20 años, los cuales sufieron una caída directa en su valor de mercado ante la suba de tasa. Este es un activo que no está presente dentro del portfolio agresivo. Como contrapartida, XLE fue el de mayor suba y está compuesto por acciones de empresas del sector de energía. Este activo tiene un peso menor dentro de los portfolios conservadores ya que muestra una elevada volatilidad.

Conclusión

Momentos como los que vivimos estos meses en el mercado, marcados por una gran volatilidad y caídas bruscas de acciones particulares, generan mucho miedo y los inversores suelen inclinarse por mover su dinero a activos de menor riesgo. Sin embargo, cuando uno tiene la tranquilidad de que está haciendo una inversión de largo plazo en una cartera bien diversificada como la de Quiena, puede aferrarse a los objetivos propuestos y no realizar cambios innecesarios. Incluso hay quienes de forma inteligente aprovechan los momentos de baja para aumentar la inversión, logrando obtener precios promedio de compra más bajos.